Több új jogszabályi változás is hatályba lépett július 1-jével a lakás-takarékpénztáraknál, és elindult a sokak által lehetséges konkurensnek tekintett Nemzeti Otthonteremtési Közösségek (NOK) toborzása is az elmúlt hetekben. A változások apropóján megnéztük, hogy alakul az üzlet manapság a hazai lakás-takarékpénztári piacon, és arra jutottunk: a jogszabályi változások hatása semmi lesz ahhoz képest, ahogy maga a szektor átalakult a válság eleje óta.

Eljött az idő, hogy te is lakástakarékot köss? Ezzel a lakástakarék kalkulátorral a céljaidhoz leginkább megfelelő ajánlatokat találhatod meg!

Hosszú évekig két szereplővel (Fundamenta és OTP) működött a hazai lakás-takarékpénztári szektor,

2011-ben azonban az Erste,

2013-ban pedig az Aegon

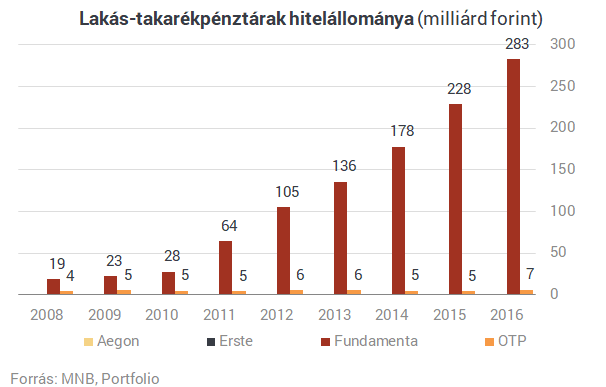

újonnan alapított lakás-takarékpénztárával bővült a piac. A közzétett éves jelentések azt mutatják, hogy a két új szereplőnek egyelőre nem sikerült nyereségessé válnia. A két nagyobb szereplő közül pedig a Fundamentának megy igazán jól, az OTP Lakástakarékpénztár hozzájárulása a teljes OTP-csoport profitabilitásához is egyelőre marginális.

A hazai lakás-takarékpénztárak üzleti modellje az elmúlt évtizedben három igazán lényeges pillérre épült:

alacsony betéti kamatráfordítások, hiszen az ügyfelek megtakarítása hozamának döntő részét a 30%-os állami támogatás biztosítja,

magas kamatbevételek az eszközökön, hiszen a korábban (főleg lejáratig) megvásárolt állampapírok magas hozamot biztosítottak,

a Fundamentánál pedig mindez kiegészült a felfutó lakáshitelezésből származó egyre nagyobb kamat- és díjbevételekkel.

A két új szereplő pechje, hogy ez utóbbi kettőről lényegében lemaradtak. A magas állampapír-hozamokról azért, mert túl későn indultak, a hitelezési bevételekről pedig egyelőre azért, mert most még nem aktívak a hitelezésben. Az alacsony fizetett betéti kamatok pedig most már nem jelentenek igazi előnyt az eredményességben a kereskedelmi bankokhoz képest.

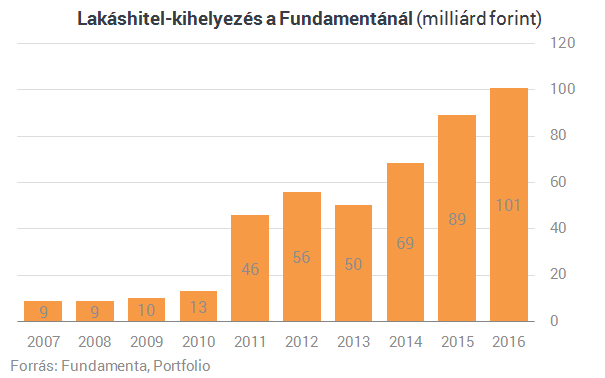

A Fundamentánál dübörög a hitelezés, hiszen tavaly például 22% volt a részesedése az új lakáshitelek hazai piacán, amivel az OTP Bank után a piac második legnagyobb szereplője volt. Ami viszont a többieket illeti:

az OTP a tavalyi év közepén lépett piacra áthidaló kölcsönével (ennek felvételével nem kell megvárni a megtakarítási időszak végét), a csoport lakáshitelezési tevékenységét döntően az OTP Jelzálogbank végzi,

az Ersténél a kiutalásokhoz kapcsolódóan egyelőre kis mértékű a lakáskölcsön-igénylés, az aktív hitelezést az áthidaló kölcsönök nyújtásával 2016 év végén indította el a lakástakarék,

az Aegonnál 2018-ban kezdődik el a megkötött LTP- szerződésekhez kapcsolt lakáskölcsönök folyósítása, az áthidaló hitelek bevezetését pedig 2018 harmadik negyedévére tervezik

- árulták el a pénzintézetek kérésünkre. A lakástakarék-pénztárak hitelezését, de különösen az e téren aktív (és ezért a jogszabályi korláthoz közelebb került) Fundamenta aktivitását segíti két július 1-jei jogszabályi változás:

eddig úgy volt, hogy a lakás-takarékpénztárak szabad eszközei előző hónap utolsó napján meglévő állományának legfeljebb 75%-át használhatják fel áthidaló kölcsön nyújtására, ezt a határt 90%-ra emelte a pénteken kihirdetett jogszabály,

eddig úgy volt, hogy a lakás-takarékpénztárnak a kiutalási összeg szabad eszközeinek az előző hónap utolsó napján meglévő állományának legalább 25%-át készpénzben, számlapénzben, illetőleg bizonyos országok állampapírjaiban kellett tartania. Ezt most 10%-ra csökkentették.

Bár a lakáskasszák jövedelmezőségében fontos szerepe van/lehet a hitelezésnek, a lakás-takarékpénztári konstrukciók legfontosabb sajátossága az ügyfelek szempontjából nem a hitelfelvétel, hanem az államilag támogatott lakás-előtakarékosság, ami a lakás-takarékpénztári konstrukciókat az ország legmagasabb fix hozamot ígérő megtakarításaivá teszi.

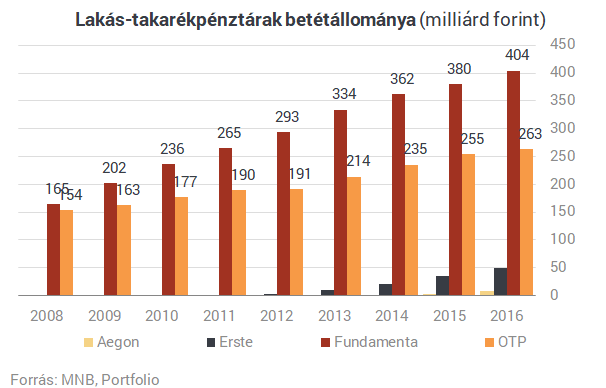

Ebből a szempontból is kinyílt az olló az elmúlt évtizedben a Fundamenta javára: miközben az OTP Lakástakarékpénztár betétállománya 2008 óta 71%-kal nőtt, legnagyobb versenytársánál 146%-ot növekedett. Tavaly az OTP-nél több mint 3%-os, a Fundamentánál viszont több mint 6%-os betéti növekedést regisztráltak.

Az új szerződéskötésekre vonatkozóan az alábbiakat árulták el nekünk a lakáskasszák:

az OTP-nél az új szerződéskötések és emelések együttes szerződéses összege a 2015-ös 435 milliárd forintról 2016-ban 537 milliárdra emelkedett, míg tavalyelőtt 107 ezer db tavaly 105 ezer db szerződést kötöttek.

az Erste 2016-ban már közel 150 milliárd forint szerződéses összegben értékesített LTP-s megtakarítási terméket. Mindez az újonnan kötött szerződések darabszámát tekintve 44 százalékos, az értékesített volumenben pedig közel 70 százalékos növekedést jelentett 2015-höz képest.

az Aegonnál a 2015-ös 42 milliárd forintnyi új szerződéses összeg tavaly 53,5 milliárd forintra emelkedett, darabszámát tekintve pedig 13 626-ról 14 746-ra nőtt.

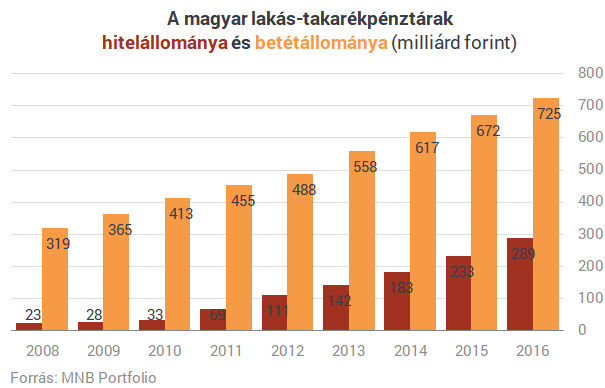

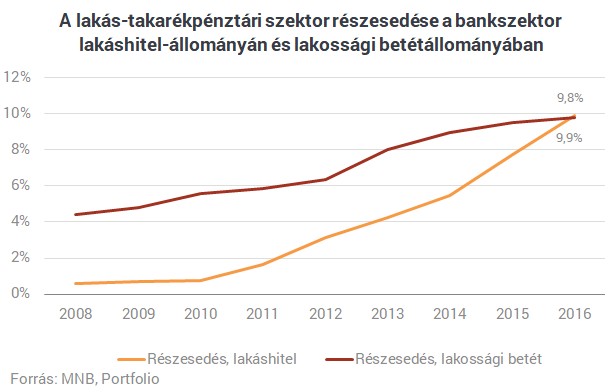

Egyébként a lakáshitelezés és a betétgyűjtés szempontjából is sikertörténet a lakás-takarékpénztárak elmúlt 8 év éve: betétállományuk több mint duplájára, hitelállományuk pedig több mint 12-szeresére nőtt a válság eleje óta. A növekedés jó része a piacvezetőnek köszönhető. Számos európai országban megfigyelhető ez a jelenség: a lakás-takarékpénztáraké kifejezetten kontraciklikus iparág a konstrukció óvatossági/előtakarékossági jellege és a lakáskasszák alacsony kockázati profilja miatt, így válságok idején kifejezetten jól teljesítenek, piaci részesedésüket általában növelni tudják.

Ennek köszönhetően mára a lakáshitelezésben és a lakossági betétek területén is szinte kereken 10%-ra emelkedett a lakás-takarékpénztárak részesedése a hazai lakossági bankpiacon.

A lakás-takarékpénztári konstrukcióban megtakarítók számára kedvező változás, hogy a július 1-jétől kötött szerződések esetében a kiutalási idő az eddigi 3 hónapról 2 hónapra csökkent, vagyis az új szerződéskötők előbb juthatnak pénzükhöz, mint a régiek. E jogszabály-változás miatt minimálisan, de változtak a konstrukcióik egyes paraméterei a lakás-takarékpénztáraknál.

A társaságok KKV besorolásának (mikrovállalkozás, kisvállalkozás vagy középvállalkozás) helyes meghatározása kiemelt jelentőséggel bír, akár egy uniós pályázat akár egy (TAO) társas

Csökkenő jegybanki alapkamat… növekvő banki hitelkamatok… most akkor ez hogy is van? Többször írtam már róla, hogy a banki kamatokat nem a jegybanki alapkamat, hanem a bankközi kamato

Az ingyenes készpénzfelvételi lehetőség kiterjesztésre kerül a postára is, ez a javaslat látott napvilágot a napokban. Sőt, mára már jóval többről is beszélhetünk, mint javaslatról. De m

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

A recesszió veszélye idén is meghatározó lehet majd a globális tőkepiacok alakulására, ezért a befektetőknek ajánlott konzervatívabb stratégiát követniük, és akár 80-20 százalékos ará

A MicroStrategy 2020-ban kezdett el bitcoint vásárolni. A szoftvercég eredetileg csak többletlikviditását fektette bitcoinba, ám amikor a kriptodeviza jelentős emelkedésnek indult, a vezérigazgat

Az elektromos autók térnyerésének nagy nyertesei között lehetnek a lítiumot kitermelő bányatársaságok. Befektetői szemmel érdemes azonban a megjelenő új akkumulátortechnológiák fejlődés

Az Eurostat ábrája arról, hogy melyik uniós ország mennyit költ az egészségügyre a GDP arányában. (Minél gazdagabb egy ország, annál kevesebbet (kellene) költenie ugyanolyan színvonal melle

22+1 órás komplex tanfolyam ahol a tőzsdei kereskedés és a hosszú távú befektetés alapjait sajátíthatod el. Megismered a tőzsdei ármozgások törvényszerűségeit, megismered a piaci trendeket, megtanulod felismerni a trendfordulókat.

Ahhoz, hogy kereskedni tudj a tőzsdén, a piacra lépés elsődleges feltétele, hogy képes légy a különböző megbízásfajtákat használni. Számos megbízásfajta létezik a piacokon, mi sorra vesszük a legfontosabbakat.