Mit akar a felügyelet?

2017. január 1-jén élesedett az MNB etikus életbiztosítási koncepció keretében összeállított unit-linked ajánlása, amely többek közt- megtiltja a megtakarítási célú életbiztosítások esetén a rejtett költségek felszámítását (ez elsősorban a mögöttes vagyonkezelési és a kezdeti költségeket érinti),

- egységesíti a termékek költségeinek elnevezését (vagyis megtiltja a költségek elbagatellizálását),

- elvárja, hogy hazai kötvény- és részvényalapok is elérhetőek legyenek a unit-linked biztosításokhoz tartozó eszközalap-kínálatban,

- megszabja a rendszeres díjakból beérkező minimum befektetendő díjrészt,

- a termékek teljes költségmutatójának (TKM) számítási módszertanát és határait is szabályozza.

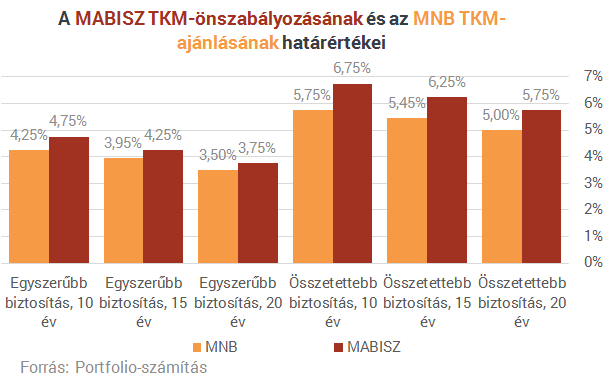

Az MNB TKM-szabályozás nyugdíjbiztosítási termékek esetén már korábban is létezett, valamint a MABISZ eddig is alkalmazott ajánlott TKM-limiteket, az MNB viszont ennél végül részben szigorúbb korlátok használata mellett döntött.

Mi a TKM? A Teljes Költségmutató (TKM) nem a saját megtakarítási célú életbiztosítási szerződésünk költségeit mutatja meg, hanem azt, hogy mekkora hozamot kell elérnie egy 35 éves, férfi, nem dohányzó ügyfélnek ahhoz, hogy szerződésének költségeit kitermelje. Alsó értéke azt mutatja, hogy mekkora költséget jelent az, ha az ügyfél a legolcsóbb (jellemzően magyar állampapír, pénzpiaci alap) portfólióba fektet, felső pedig azt, ha a legdrágább (menedzselt, nemzetközi részvények, ingatlanok, nyersanyag) portfólióba fektet. Az MNB weboldalán eszközalapokra lebontva is megtalálhatjuk a TKM-értékeket minden terméknél.

A rendszeres, megtakarítási célú életbiztosításokra az alábbi limitek léptek érvénybe (összehasonlításképpen szerepel az ábrán a MABISZ ajánlása is):

Mindez csak a 2017. január 1-jétől kötött szerződésekre lesz érvényes.

Részletesen a szabályozásról itt írtunk:

Olcsóbb lett, de mennyivel?

A unit-linked ajánlás egyik fő célja az volt, hogy a megtakarítási biztosításokat (ezen belül is a befektetési egységekhez kötött, vagyis unit-linked biztosításokat) átláthatóbbá, barátságosabbá, olcsóbbá tegyék, valamint a kifejezetten drága biztosítások eltűnését akarták előidézni.Minden jel arra mutat, hogy ez a célkitűzés megvalósult, mind az egyszeri díjas, mind a rendszeres díjas unit-linked biztosítások esetén, a termékek teljes költségterhelése jelentősen csökkent.

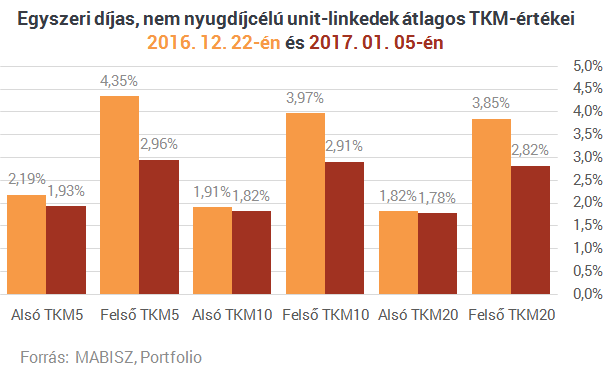

Az egyszeri díjas termékek számításaink szerint már ötéves időtávon is sokkal olcsóbbak lettek:- az ötéves TKM alsó értéke 0,26 százalékpontot csökkent, míg a felső TKM értéke 1,39 százalékponttal került lejjebb.

- Tízéves időtávon olcsó eszközalapok esetén már csak 0,09 százalékpontos változás látható, míg drágább eszközalapok esetén 1,06 százalékpont a változás.

- Húszéves időtávon az alsó TKM értéke szinte már semmit, mindössze 0,04 százalékpontot változott, felső értéke pedig 1,03 százalékpontot.

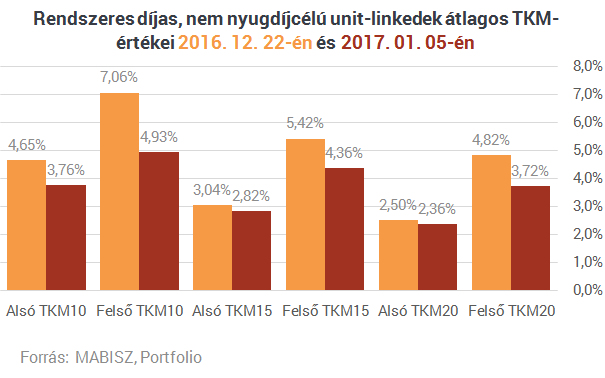

- a tízéves TKM olcsó eszközalapok esetén már egészen 0,89 százalékponttal lett olcsóbb, míg drágább eszközalapok esetén 2,13 százalékpont a változás,

- tizenöt éves időtávon a változás alsó TKM-értékekben mérsékeltebb, 0,22 százalékpont, felső TKM-értékekben 1,07 százalékpont,

- húszéves időtávon pedig az olcsóbb eszközalapok választása esetén a TKM értéke 0,14 százalékot csökken, drágább eszközalapok esetén pedig 1,10 százalékpontot csökkent.